Altersvorsorge

Hier geben wir Ihnen einen Überblick über einige Formen der Altersvorsorge.

Die gesetzliche Rente

Die gesetzliche Rente ist ein zentraler Bestandteil des deutschen Rentensystems und dient der finanziellen Absicherung im Alter. Sie wird durch Beiträge der Arbeitnehmer und Arbeitgeber in die gesetzliche Rentenversicherung finanziert. Die Höhe der Rente hängt von verschiedenen Faktoren ab, wie beispielsweise der Dauer der Einzahlung, dem durchschnittlichen Einkommen und dem gewählten Renteneintrittsalter. In Anbetracht des demografischen Wandels steht das System jedoch vor Herausforderungen, sodass Reformen notwendig sind, um die langfristige Stabilität und Fairness der gesetzlichen Rentenleistungen zu gewährleisten.

Direktversicherung

Die Direktversicherung ist eine Form der betrieblichen Altersvorsorge, bei der der Arbeitgeber für seine Mitarbeiter eine Lebens- oder Rentenversicherung abschließt. Diese Versicherungen bieten eine attraktive Möglichkeit, für den Altersruhesitz vorzusorgen und profitieren häufig von steuerlichen Vorteilen. Arbeitnehmer zahlen in der Regel mit Gehaltsumwandlung in die Direktversicherung ein, was sowohl für die Beschäftigten als auch für den Arbeitgeber eine interessante Lösung zur Absicherung der Altersvorsorge darstellt. Durch die Direktversicherung erhalten Beschäftigte nicht nur eine finanzielle Unterstützung im Alter, sondern auch eine Absicherung im Falle von Krankheit oder Berufsunfähigkeit.

Riester / Rürup

Die Riester- und Rüruprente sind zwei wichtige Säulen der private Altersvorsorge in Deutschland. Die Riester-Rente richtet sich vorrangig an Arbeitnehmer und fördert die private Altersvorsorge durch staatliche Zuschüsse und Steuervergünstigungen. Sie ist besonders attraktiv für Personen, die in der gesetzlichen Rentenversicherung pflichtversichert sind. Die Rüruprente hingegen ist eine spezielle Form der Riester-Rente für Selbständige und Freiberufler, die keinen Zugang zu den üblichen Riester-Angeboten haben. Beide Rentenmodelle bieten verschiedene Optionen zur Kapitalanlage und unterstützen Sparer, ein zusätzliches Einkommen im Alter zu sichern. Die Wahl zwischen diesen beiden Optionen hängt von den individuellen Lebensumständen und der beruflichen Situation ab.

Betriebsrente

Die Betriebsrente ist eine wichtige Säule der Altersvorsorge in Deutschland, die Arbeitnehmern zusätzliche finanzielle Sicherheit im Ruhestand bieten soll. Sie wird vom Arbeitgeber eingerichtet und kann zusätzlich zur gesetzlichen Rente und anderen privaten Altersvorsorgeprodukten abgeschlossen werden. Durch die Beiträge des Arbeitgebers und gegebenenfalls auch der Arbeitnehmer werden oft attraktive Renditen erzielt. Die Betriebsrente kann in verschiedenen Formen wie z.B. Direktversicherungen, Pensionskassen oder Unterstützungskassen angeboten werden und spielt eine entscheidende Rolle in der wirtschaftlichen Absicherung im Alter.

ETF-Sparplan

Ein ETF (Exchange Traded Fund) ist eine beliebte Anlagemöglichkeit, die es Anlegern ermöglicht, in einen Korb von Aktien oder anderen Wertpapieren zu investieren, ohne jede einzelne Aktie kaufen zu müssen. In Deutschland erfreuen sich ETFs großer Beliebtheit, insbesondere im Rahmen von Aktiensparplänen. Ein Aktiensparplan erlaubt es Anlegern, regelmäßig einen festen Betrag in ETFs zu investieren, wodurch der Durchschnittskosteneffekt genutzt werden kann. Dies bedeutet, dass bei schwankenden Märkten mehr Anteile zu niedrigeren Preisen gekauft werden können, was langfristig zu einer potenziell höheren Rendite führen kann. Kombiniert bieten ETFs und Aktiensparpläne eine flexible und kostengünstige Möglichkeit, in den Aktienmarkt einzusteigen und langfristig Vermögen aufzubauen.

Immobilien

Die eigene Immobilie als Altersvorsorge gewinnt zunehmend an Bedeutung, da sie eine stabile Einkommensquelle im Rentenalter bieten kann. Durch den Besitz eines Hauses entfallen Mietkosten, die oft einen erheblichen Teil des Budgets im Ruhestand ausmachen. Zudem kann das Haus im Wert steigen, was einen zusätzlichen finanziellen Puffer schafft. Auch die Möglichkeit, Teile der Immobilie zu vermieten oder sie zu veräußern, stellt eine attraktive Option dar, um die finanzielle Sicherheit im Alter zu erhöhen. Daher ist es ratsam, frühzeitig an die Anschaffung eines eigenen Hauses zu denken und die damit verbundenen Vorteile zur Altersvorsorge zu nutzen.

Und das ist die Wirklichkeit am Beispiel der Direktversicherung

Es ist richtig, dass die Direktversicherung im Rahmen der betrieblichen Altersvorsorge (bAV) – insbesondere bei reiner Entgeltumwandlung ohne ausreichenden Arbeitgeberzuschuss – für Arbeitnehmer schnell zu einem Minusgeschäft werden kann.

Das vermeintliche Minusgeschäft ergibt sich nicht direkt aus schlechter Rendite, sondern hauptsächlich aus der Summe der Abzüge im Rentenalter, kombiniert mit den verringerten Sozialansprüchen in der Ansparphase.

Hier ist die Erklärung am Beispiel der Direktversicherung (Verträge ab 2005):

1. Das "Doppelt Abkassieren" bei den Sozialabgaben (Der größte Knackpunkt)

Der größte Vorteil der Direktversicherung in der Ansparphase ist die Befreiung von Steuern und Sozialabgaben (bis zu einer bestimmten Grenze). Dies führt zu einem höheren Netto-Gehalt.

Der größte Nachteil kommt jedoch in der Auszahlungsphase:

Volle Beiträge zur Kranken- und Pflegeversicherung: Auf die gesamte Betriebsrente (egal ob monatliche Rente oder Einmalzahlung) müssen gesetzlich Krankenversicherte die vollen Beiträge zur Kranken- und Pflegeversicherung zahlen – also sowohl den Arbeitnehmer- als auch den Arbeitgeberanteil.

Ausnahme: Seit 2020 gibt es einen Freibetrag (derzeit ca. 187,25 €/Monat, Stand 2025), bis zu dem keine Beiträge zur gesetzlichen Krankenversicherung fällig werden. Die Beiträge zur Pflegeversicherung fallen jedoch weiterhin in voller Höhe an.

Folge: Je nach individuellem Beitragssatz gehen dadurch rund 19 % bis 22 % der Brutto-Betriebsrente direkt für Sozialabgaben ab.

2. Die Steuerverschiebung (Kein echter Vorteil)

Während der Einzahlung sind die Beiträge zur Direktversicherung steuerfrei. Dies wird oft als Steuervorteil beworben.

In der Auszahlungsphase wird die Rente oder Einmalzahlung jedoch voll mit dem persönlichen Einkommensteuersatz besteuert (sogenannte nachgelagerte Besteuerung).

Tatsächliche Situation: Es handelt sich lediglich um eine Steuerverschiebung. Ein Vorteil ergibt sich nur dann, wenn der persönliche Steuersatz im Rentenalter tatsächlich deutlich niedriger ist als während des Erwerbslebens.

3. Reduzierung der gesetzlichen Rentenansprüche

Da die Beiträge zur Direktversicherung durch Entgeltumwandlung aus dem Bruttogehalt finanziert werden, sinkt das sozialversicherungspflichtige Einkommen in der Ansparphase.

Folge: Dadurch werden auch weniger Beiträge in die gesetzliche Rentenversicherung eingezahlt, was zu einem geringeren gesetzlichen Rentenanspruch führt. Dieser Verlust muss von der Direktversicherung erst einmal überkompensiert werden.

Wann sich die Direktversicherung trotzdem lohnt

Die Direktversicherung lohnt sich in der Regel nur dann, wenn der Arbeitgeber einen ausreichend hohen Zuschuss zum Vertrag leistet, der die Nachteile aus den späteren Sozialabgaben und der Rentenminderung wettmacht:

Pflichtzuschuss des Arbeitgebers: Bei neuen Verträgen ist der Arbeitgeber seit 2019 (bzw. 2022 für Altverträge) gesetzlich zu einem Zuschuss von mindestens 15 % verpflichtet, wenn er durch die Entgeltumwandlung Sozialabgaben spart.

Rentabilitäts-Schwelle: Verbraucherschützer und Experten empfehlen, dass der Arbeitgeberzuschuss deutlich höher sein sollte, um die späteren Nachteile sicher auszugleichen – oft wird eine Zuzahlung von mindestens 20 % bis 30 % als notwendig erachtet.

Fazit des Minusgeschäfts:

Wenn der Arbeitnehmer nur den gesetzlichen Mindestzuschuss oder gar keinen Zuschuss (bei Altverträgen vor 2022) erhält, kann der Abzug von bis zu rund 40 % (Steuer + Kranken-/Pflegeversicherung) von der Brutto-Betriebsrente, kombiniert mit dem Rentenverlust, dazu führen, dass die Gesamt-Netto-Rente im Alter nur unwesentlich höher oder sogar niedriger ist, als wenn das Geld privat und anders (z. B. ETF-Sparplan) angelegt worden wäre.

* Erstellt mit Gemini KI, auf die Frage zum Minusgeschäft bei der Direktversicherung.

Durch das Gesundheitsmodernisierungsgesetz GMG wurde die Attraktivität der betrieblichen Altersversorgung mit Wirkung ab dem 01.01.2004 erheblich eingeschränkt/reduziert

Status ab 01.01.2020 durch das Betriebsrentenfreibetragsgesetz

- Monatlicher Freibetrag in 2020: 159,25 € (z.Z.187,25 €)

- Entspricht 1/20 bzw. 5% der monatlichen Bezugsgröße

- Befristet auf 120 Monate für Verträge mit einmaliger Kapitalauszahlung

- Unbefristet für Verträge mit einer lebenslangen monatlichen Auszahlung

- Keine Entschädigung für bereits gezahlte Beträge vor dem 01.01.2020

Chancen für eine Verbesserung der betrieblichen Altersvorsorge

Beseitigung der Verletzung des Gleichheitsgrundsatzes zwischen Direktversicherten mit einmaliger Kapitalauszahlung und Direktversicherten mit einer lebenslangen monatlichen Auszahlung durch:

Anpassung des Aufteilungsfaktors an die tatsächliche Rentenbezugszeit von derzeit 240 Monaten, da sich die im Jahr 1982 eingeführten 120 Monate auf die Kapitalauszahlung bei laufendem Rentenbezug bezogen.

Verdreifachung und jährliche Anpassung des aktuellen Freibetrages, d.h. Beitragspflicht erst mit einer Auszahlung von 67410 €!

Entschädigung für Direktversicherte, die durch die 120er-Regelung bei dem Schwellenwert für die Freigrenze und dem Freibetrag benachteiligt waren (statt mit Auszahlungsbetrag von 22470 € erst mit ca. 44940 €) beitragspflichtig.

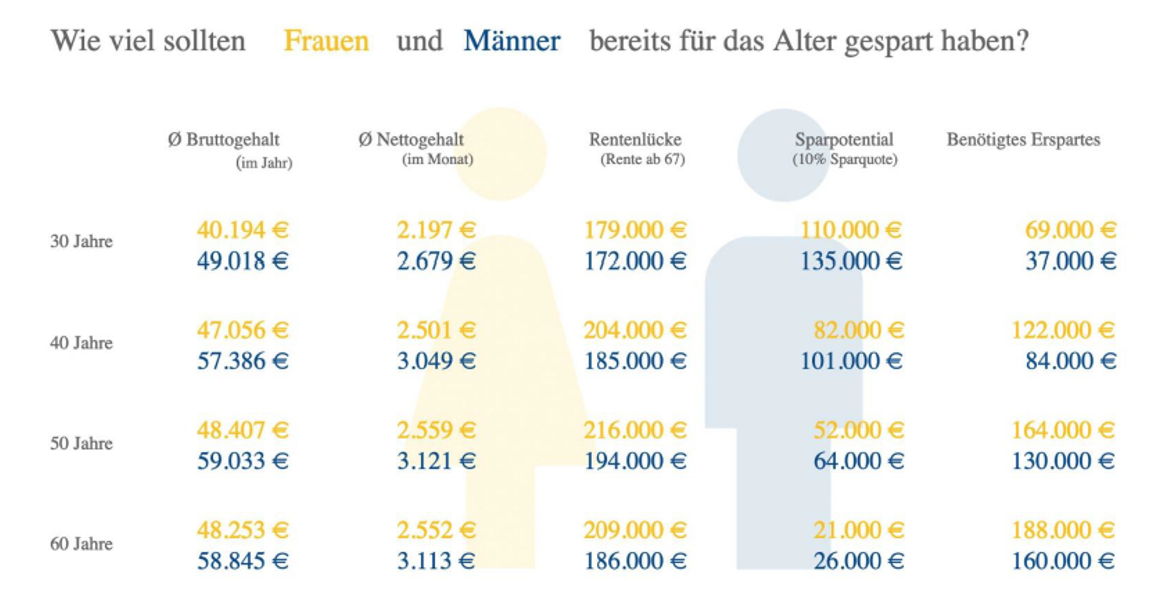

Die Rentenlücke schließen

Wie viel Geld Sie in welchem Alter sparen sollten

Mit dem Renteneintritt kann der Lebensstandard oft nur durch Erspartes oder eine renditeträchtige Geldanlage gehalten werden. Wie hoch die Sparbeiträge für 20 - 60 Jährige sein sollten zeigen aktuelle Berechnungen.

Quelle: Weltsparen

Was soll ich tun? *Immanuel Kant*

1. Kontenklärung vornehmen

2. Rentenpunkte zukaufen

3. Betriebliche Altersvorsorge abschließen

4. In Wertpapiere investieren

5. Renteneintritt aufschieben

6. Jobben trotz Rente

7. Kassensturz machen

8. Vorsorgevollmacht/Patientenverfügung

9. Testament

10. Notfallmappe