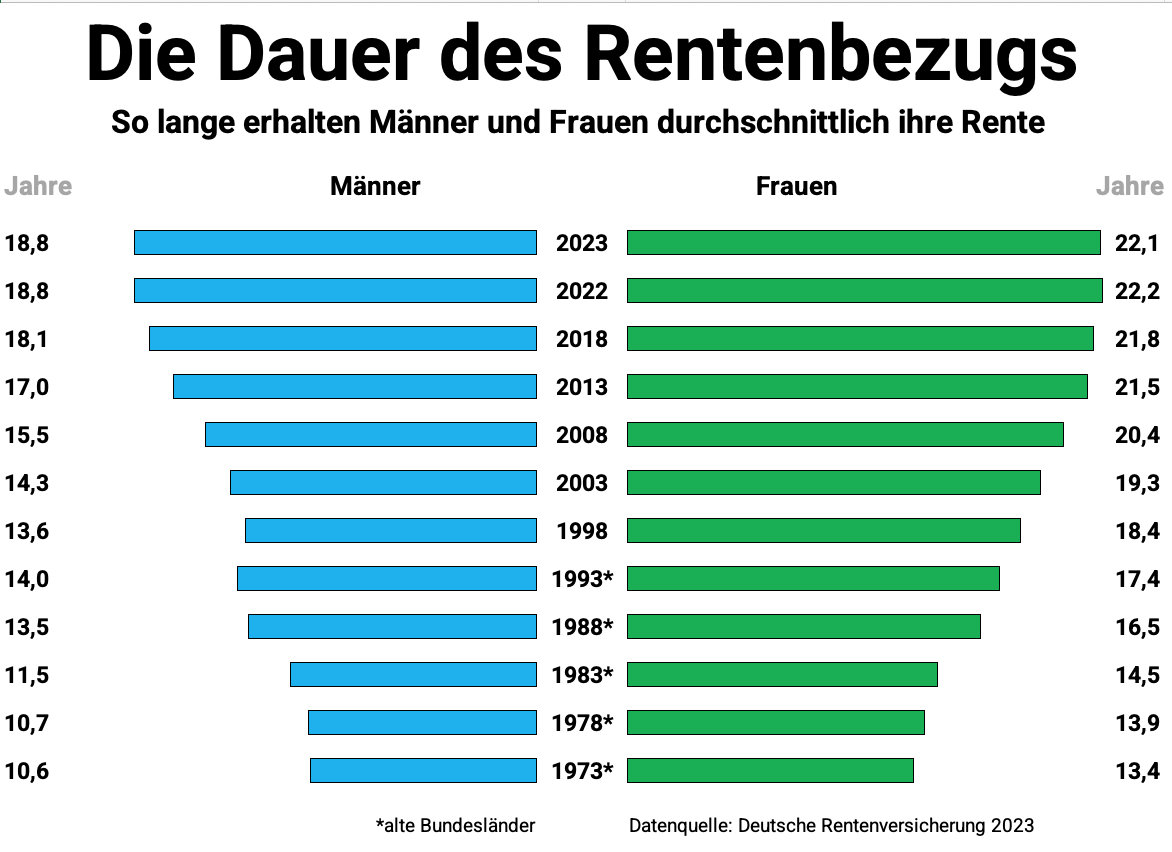

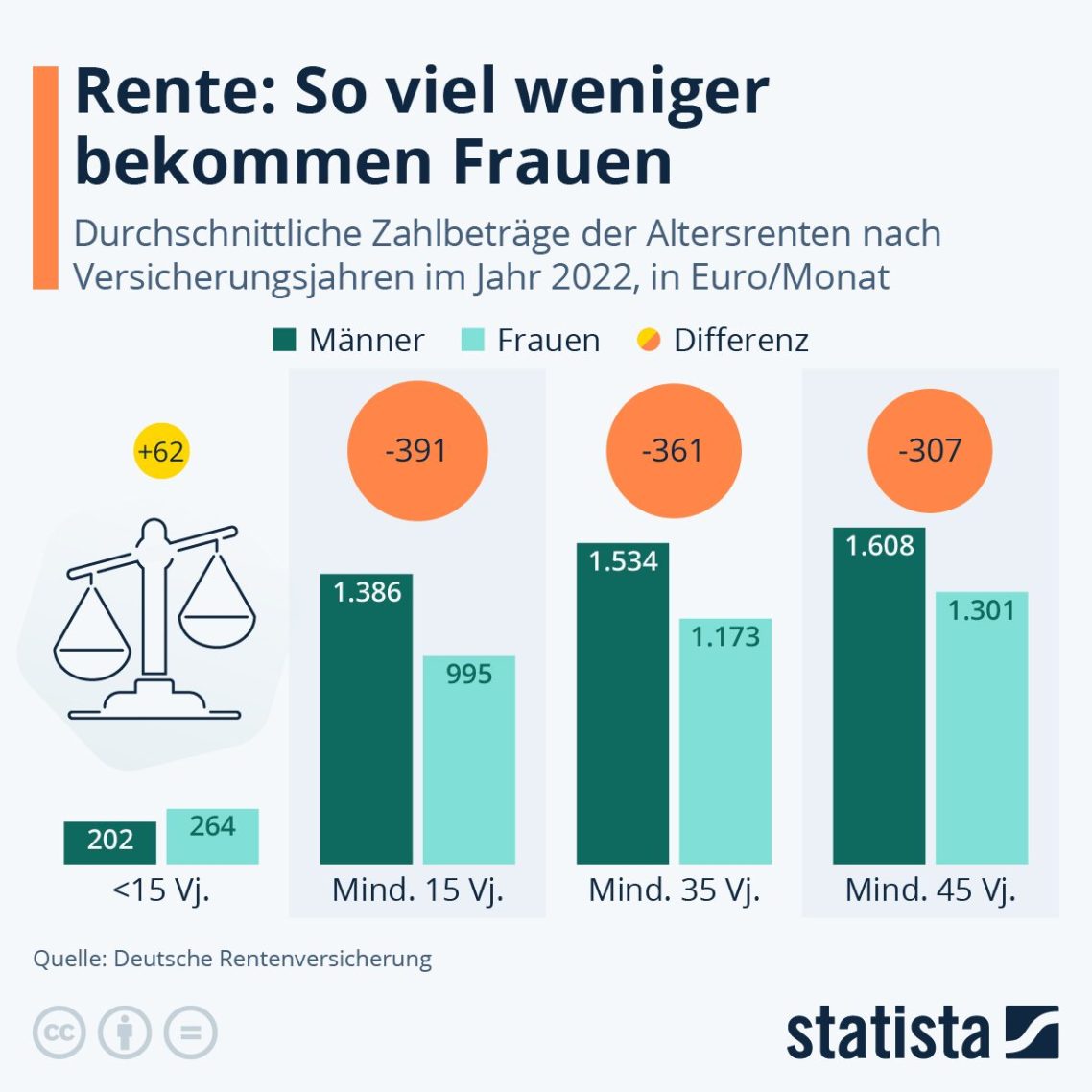

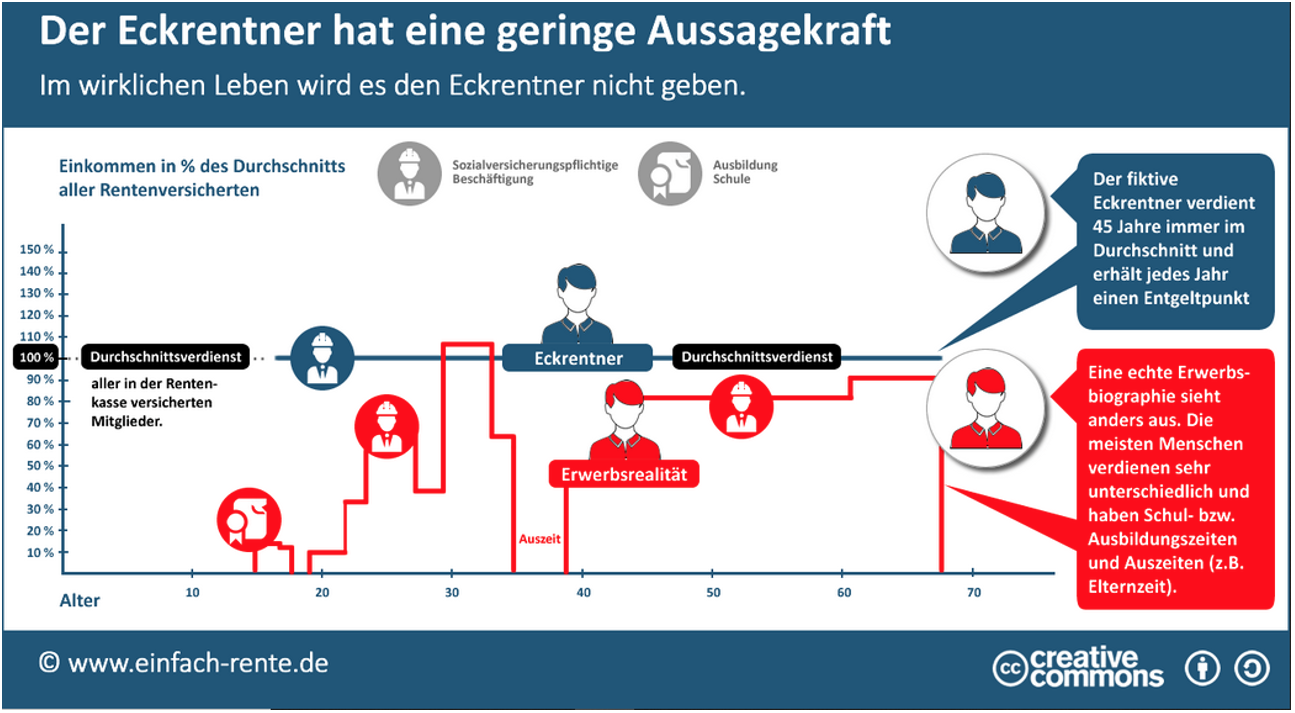

Die Rente

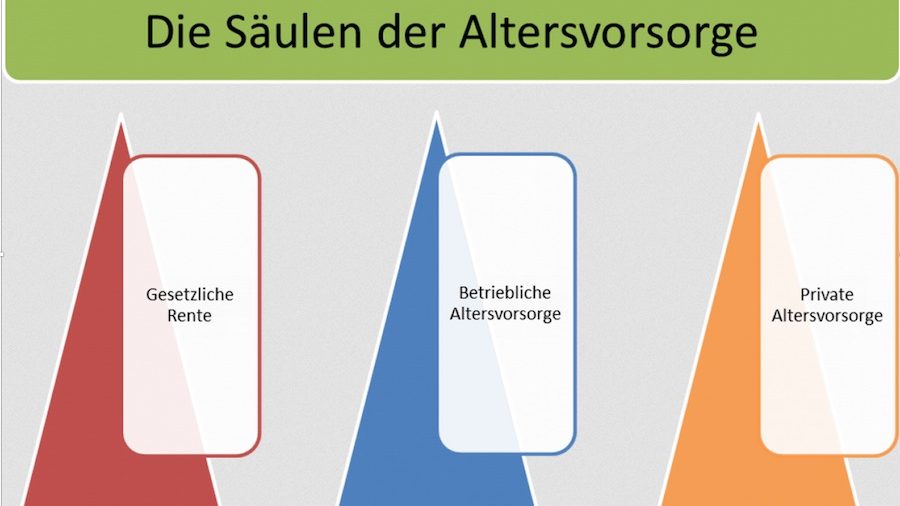

In Deutschland gibt es verschiedene Arten von Renten, die auf unterschiedlichen Grundlagen basieren. Die gesetzliche Rentenversicherung ist die am weitesten verbreitete Form, die Arbeitnehmer und Arbeitgeber zur Altersvorsorge verpflichtet. Daneben gibt es die betriebliche Altersversorgung, die von Unternehmen angeboten wird, um ihren Mitarbeitern zusätzliche finanzielle Sicherheit im Alter zu bieten. Auch private Renten- und Lebensversicherungen gewinnen an Bedeutung, da sie individuelle Vorsorgepläne ermöglichen. Darüber hinaus existieren spezielle Rentenarten wie die Erwerbsminderungsrente, die Menschen unterstützt, die aufgrund gesundheitlicher Einschränkungen nicht mehr arbeiten können. Schließlich gibt es auch Hinterbliebenenrenten, die Familienangehörige im Falle des Todes absichern. Jede Rentenart hat ihre eigenen Bedingungen und Leistungsansprüche, weshalb eine umfassende Beratung sinnvoll ist.

Die verschiedenen Arten der Renten

Die Altersrente

Die Altersrente ist eine wichtige finanzielle Unterstützung für Menschen im Ruhestand in Deutschland. Sie wird durch das deutsche Rentensystem bereitgestellt und basiert auf den während des Arbeitslebens gezahlten Beiträgen in die gesetzliche Rentenversicherung. Die Höhe der Altersrente hängt von verschiedenen Faktoren ab, darunter die Dauer der Beitragszahlungen sowie das durchschnittliche Einkommen während der Erwerbsjahre. Zudem gibt es verschiedene Arten von Altersrenten, wie die Regelaltersrente und die vorzeitige Altersrente, die unterschiedliche Anforderungen und Vorteile bieten. Um im Alter finanziell abgesichert zu sein, ist es wichtig, die individuellen Ansprüche und Möglichkeiten gut zu verstehen und gegebenenfalls zusätzlich private Vorsorge zu treffen.

Die Betriebsrente

Betriebsrenten sind im deutschen Rentensystem eine wichtige Säule der Altersvorsorge, die von Arbeitgebern für ihre Arbeitnehmer angeboten werden. Sie dienen als ergänzende Altersversorgung zur gesetzlichen Rentenversicherung und ermöglichen es den Beschäftigten, ihren Lebensstandard im Ruhestand zu sichern. In Deutschland gibt es verschiedene Modelle der Betriebsrenten, darunter die beitragsorientierte und die leistungsorientierte Rentenform. Durch die betriebliche Altersversorgung können Arbeitnehmer von steuerlichen Vorteilen profitieren und oft auch von zusätzlichen Arbeitgeberbeiträgen. Trotz ihrer Vorteile ist es wichtig, sich rechtzeitig über die individuellen Regelungen und die finanzielle Stabilität des Unternehmens zu informieren, um die besten Entscheidungen für die eigene Altersvorsorge zu treffen.

Die Vor- und Nachteile der Altersrente

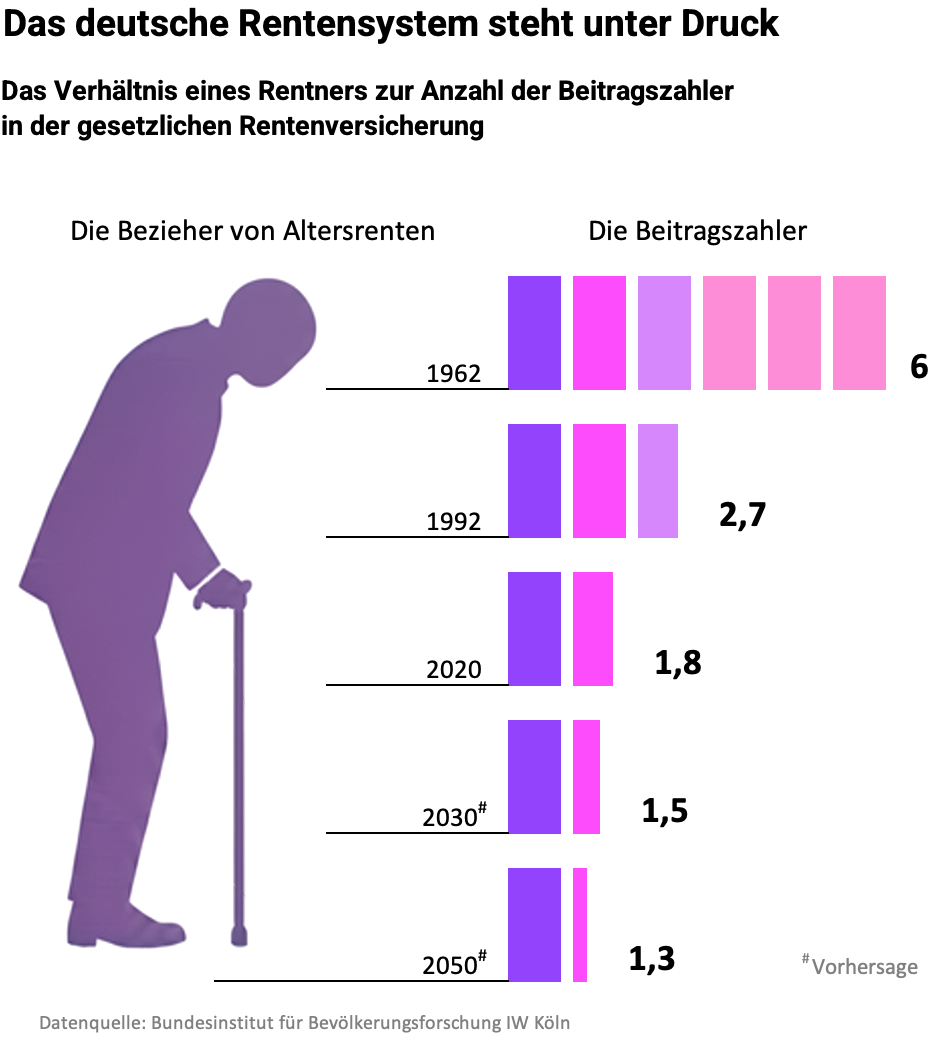

Die gesetzliche Altersrente in Deutschland bietet sowohl Vor- als auch Nachteile. Ein wesentlicher Vorteil ist die finanzielle Sicherheit, die sie den Rentnern im Alter garantiert, da sie auf einem staatlich gesicherten System basiert und von den Beiträgen der Arbeitnehmer finanziert wird. Zudem sorgt die Rentenversicherung für eine soziale Absicherung, die insbesondere in Zeiten von Krankheit oder Pflegebedürftigkeit von Bedeutung ist. Auf der anderen Seite gibt es auch einige Nachteile. Eine der größten Herausforderungen ist die demografische Entwicklung, die zu einer Überalterung der Gesellschaft führt und das Rentensystem unter Druck setzt. Oftmals sind die Renten nicht ausreichend, um den Lebensstandard aufrechtzuerhalten, und viele Rentner müssen im Alter mit finanziellen Engpässen rechnen. Darüber hinaus ist die gesetzliche Rente oft nicht flexibel genug, um auf individuelle Lebenssituationen einzugehen. Insgesamt zeigt sich, dass die gesetzliche Altersrente sowohl Chancen als auch Herausforderungen mit sich bringt, die sorgfältig abgewogen werden müssen.

Die Vor- und Nachteile der Betriebsrenten und Direktversicherungen

Die Betriebsrenten und Direktversicherungen, die im Rahmen des GMG 2004 eingeführt wurden, bringen zwar einige Vorteile mit sich, haben jedoch auch erhebliche Nachteile. Ein zentraler Nachteil besteht darin, dass die Versorgungsbezüge aus diesen Modellen häufig nicht ausreichend sind, um die Lebenshaltungskosten im Alter zu decken. Zudem werden Krankenversicherungs- und Pflegeversicherungsbeiträge auf diese Bezüge fällig, was die tatsächliche finanzielle Entlastung im Rentenalter erheblich mindern kann. Darüber hinaus sind Betriebsrenten oft nicht flexibel und können in der Höhe stark variieren, was die Planbarkeit der finanziellen Situation im Alter erschwert. Wiederholte Beitragserhöhungen in der Kranken- und Pflegeversicherung können zudem zu überraschenden finanziellen Belastungen führen, die viele Rentner unvorbereitet treffen.

Weitere Rentenarten

Erwerbsminderungs- und Erwerbsunfähigkeitsrenten

Die Erwerbsminderungsrente und die Erwerbsunfähigkeitsrente sind wichtige finanzielle Unterstützungen in Deutschland für Personen, die aufgrund von gesundheitlichen Einschränkungen nicht mehr in der Lage sind, ihren Beruf auszuüben. Die Erwerbsminderungsrente wird gewährt, wenn jemand weniger als drei Stunden am Tag arbeiten kann, während die Erwerbsunfähigkeitsrente in der Regel für Personen gedacht ist, die komplett erwerbsunfähig sind. Um Anspruch auf diese Renten zu haben, müssen Betroffene bestimmte Voraussetzungen erfüllen, wie beispielsweise die Beteiligung am Rentensystem und eine ausreichende Versicherungszeit. Diese Renten dienen dazu, den Lebensunterhalt der Betroffenen sicherzustellen und eine finanzielle Grundsicherung zu bieten.

Hinterbliebenenrenten

Die Witwen- und Waisenrente ist eine wichtige finanzielle Unterstützung für Hinterbliebene in Deutschland. Sie wird in zwei Hauptkategorien unterteilt: die kleine und die große Witwenrente. Die kleine Witwenrente wird gezahlt, wenn der verstorbene Ehepartner mindestens fünf Jahre in die gesetzliche Rentenversicherung eingezahlt hat und der Hinterbliebene unter 47 Jahre alt ist oder keine Kinder hat. Diese Rente beträgt in der Regel 25% der Rentenansprüche des Verstorbenen. Im Gegensatz dazu steht die große Witwenrente, die für längerfristige finanzielle Sicherheit sorgt. Diese wird gezahlt, wenn der verstorbene Partner mindestens fünf Jahre in die Rentenversicherung eingezahlt hat und der Hinterbliebene älter als 47 Jahre ist oder Kinder hat. Die große Witwenrente beträgt 55% der Rentenansprüche des Verstorbenen und hilft, den Lebensstandard der Hinterbliebenen zu sichern.

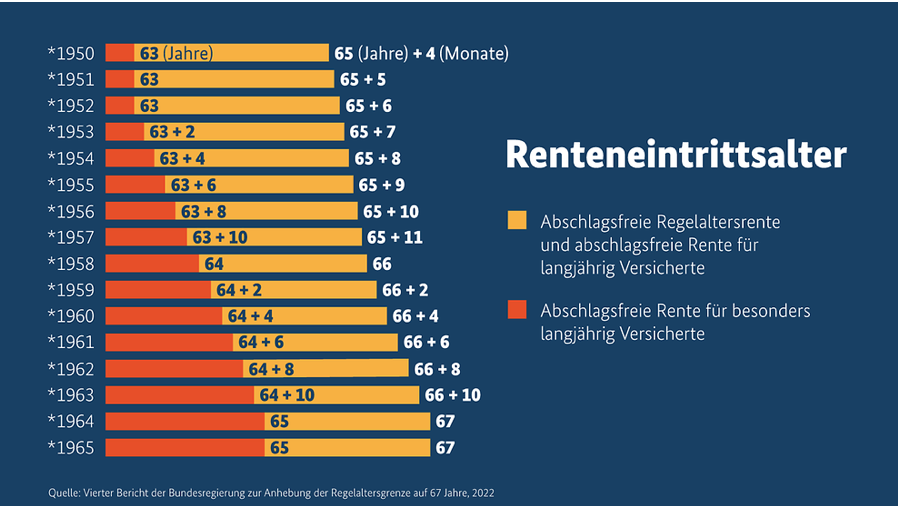

Fakten zur Rente mit 63

Quelle: Deutsche Bundesregierung, 2022

Notwendiges Jahreseinkommen für einen Rentenpunkt in 2025 = 50493,00€ 1 Rentenpunkt = 40,79€

Der Grundfreibetrag für die Steuer beträgt in 2025: 12096,00€ Der Eingangssteuersatz ist 14%